Hausinvest – was taugt der offene Immobilienfonds ?

Der offene Immobilienfonds Hausinvest ist mit fast 17Mrd€ Fondsvolumen ein Schwergewicht der Branche. Als konservativer Depotbaustein hat er sich in Vergangenheit bewährt. Wer allerdings glaubt, am Immobilienboom teilzuhaben, liegt falsch.

Fondsanteile kaufen und verkaufen

Der Hausinvest wurde 1972 aufgelegt und ist ein Klassiker unter den offenen Immobilienfonds. In der gleichen Liga mit ähnlichem Profil spielen der DEKA Immobilien Europa, Uni Immo Europa und der Grundbesitz europa.

Fondsanteile können direkt über die KAG (Fondsgesellschaft) gekauft oder über die Börse gehandelt werden. Vorsicht: Wenn Ihre Bank einen offenen Immobilienfonds wie den Hausinvest empfiehlt. Die Bank verkauft ihn gerne mit 5% Ausgabeaufschlag über die Fondsgesellschaft. Den günstigen Einkauf über die Börse wird Ihre Bank nicht verraten. Denn hier fallen nur minimale Transaktionskosten an. Über die Börse können Sie den Hausinvest teilweise sogar unter dem innerern Wert (NAV Net Asset Value) kaufen.

Fondsanteile, die Anleger vor dem 21.07.2013 (neue KAGB Regelung) gekauft haben, können ohne Kündigungsfrist bis max 30.000€ pro Jahr jederzeit eingelöst werden. Anteile die danach gekauft wurden, haben eine Mindesthaltefrist von 24 Monaten und eine Kündigungfrist von 12 Monaten bei Rückgabe an die Fondsgesellschaft. Für die jederzeitige Rückgabe von Anteilen muß die Fondgesellschaft höhere Cash-Reserven bereithalten. Nur so können Rückgaben jederzeit bewältigt werden. Bei Fonds die nach 2013 aufgelegt wurden, unterliegen alle Anteile der neuen Regelung mit Mindesthalte- und Kündigungsfrist. Umgehen Sie beim Verkauf über die Börse aber bequem die Mindesthaltefrist.

Was steckt eigentlich im Hausinvest ?

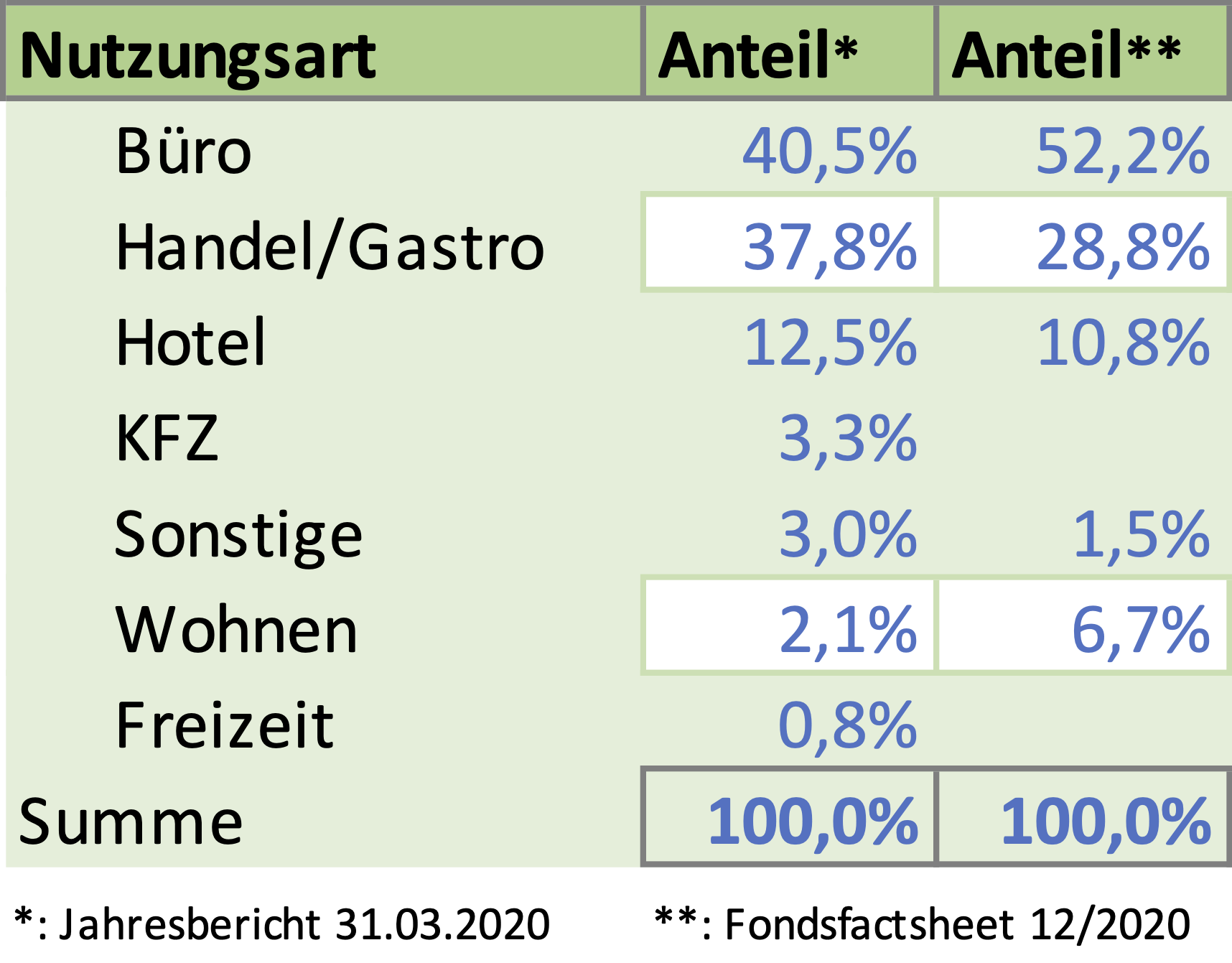

Der Hausinvest investiert zu über 90% in Gewerbeimmobilien. Schwerpunkt bilden großen Objekte im Bereich Büro, Einkaufszentren und Handel. Zuletzt verschiebt sich der Fokus stärker von Handel und Gastronomie hin zu Büro und Wohnen. Leider kaufen Sie auch innerhalb des Fondsmantels ein Cash-Polster von rund 15%. Hier zeigt sich ein Nachteil von Fonds nach alter KAGB Regelung. Da jederzeit Anteile ohne Kündigungsfrist zurückgegeben werden können, muß der Hausinvest liquide bleiben.

Wo kommt die Rendite her ?

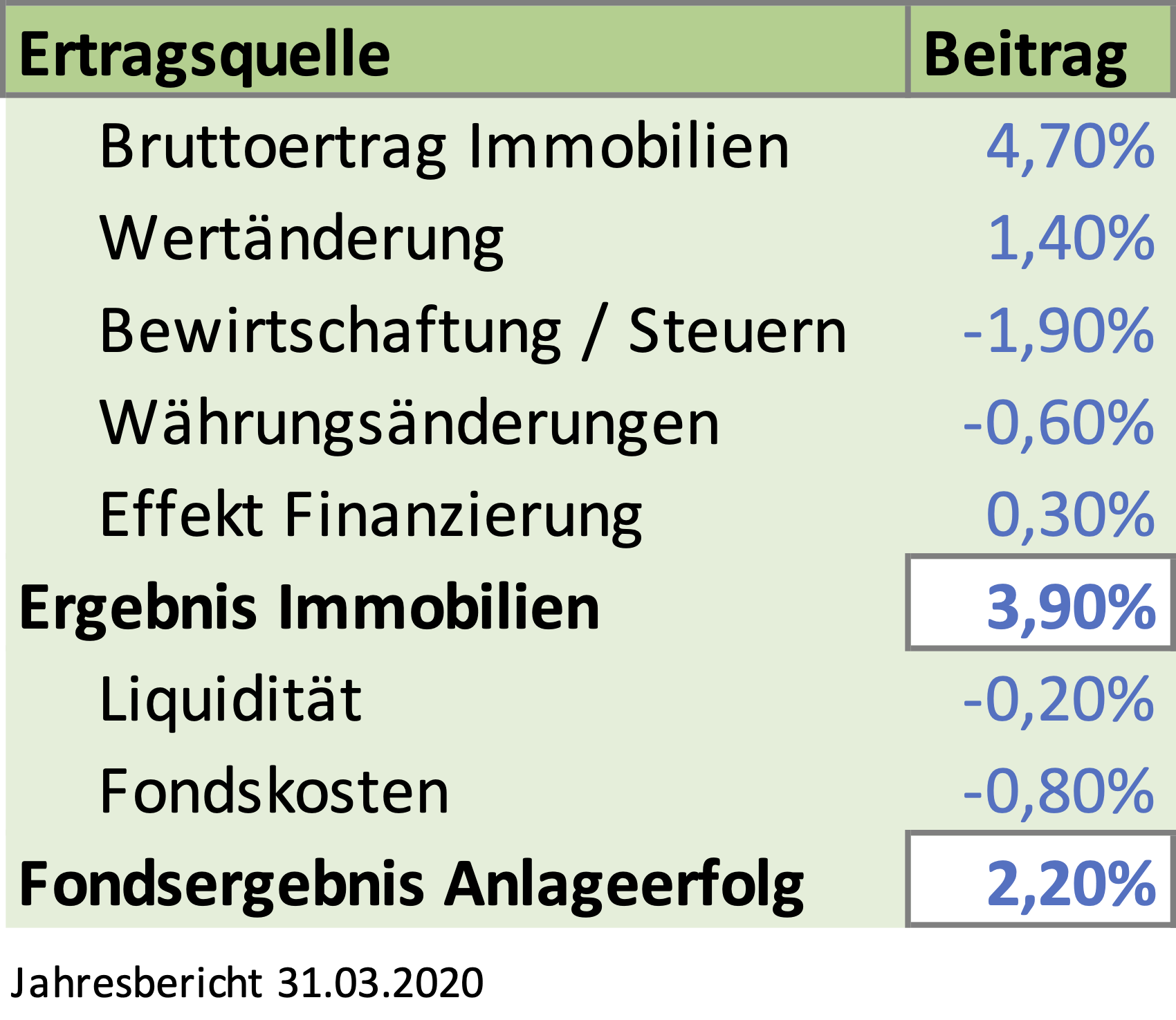

Auf Basis des Geschäftsberichts 2020 lassen sich interessante Eckpunkte erkennen. Der jährliche Anlageerfolg entsteht aus Mieterträgen +4,70% und Wertsteigerungen +1,40% der Immobilien. Bemerkenswert sind die Effekte aus Währungsänderungen -0,60%. Obwohl der Fonds nur zu einem Teil außerhalb der Eurozone investiert. Durch die sehr geringe Fremdfinanzierung von ca. 10% (zulässig wären 30%) bringt die Hebelwirkung nur einen Beitrag von +0,3%. Dramatisch wirkt sich die hohe Liquidität aus. Sie liefert einen negativen Renditebeitrag von -0,20%. Zusammen mit den Fondskosten wird aus einem Immobilienergebnis von 3,90% nur eine Anlagerendite von 2,20% p.a.

Durch die laufend hohe Nachfrage nach konservativen Anlagemöglichkeiten, fliessen dem Fonds laufend neue Gelder zu. Dies erhöht die Liquidität. Gleichzeitig steigt der Anlagedruck. Die Fondsgesellschaft wird so auch zu hohen Marktpreisen einkaufen müssen.

Fazit:

Der Fonds passt als Teil eines ausgewogenen Portfolios ins konservativen Segment. Allerdings drückt die hohe Cash-Quote die Rendite. Gleichzeitig sind die strukturellen Risiken im Bereich Gewerbe und Handel eine Last. Positiv ist der zunehmende Anteil im Bereich Wohnen.