Inhalte

Wertfaktor und andere – Immobilienrente und Teilverkauf

Wenn dem Immobilien-Rentner das Geld fehlt…

Wer im Alter in einer eigenen Immobilie wohnt, besitzt häufig einen nennenswerten Vermögenswert. Er kann ihn aber nicht einfach in Teilen zu Geld machen. Oft reicht das eigene Geld nicht aus, notwendige Sanierungen durchzuführen oder Freizeitaktivitäten zu bestreiten. Ist nur eine kleine Rente vorhanden, wird es oft eng.

Seit einigen Jahren gibt es Anbieter am Markt, die mit einer Immobilienrente oder Teilverkauf (z.B. Wertfaktor, HausplusRente, Deutsche Leibrenten AG oder Stiftung Liebenau) hierfür einen Lösung versprechen. Denn der Wunsch vieler Rentner ist nachvollziehbar. Möglichst lange in der eigenen Immobilie leben – gleichzeitig aber den nicht-flüssigen Vermögenswert Immobilie zu Geld machen. Bei diesen Modellen wird das Eigentum ganz oder teilweise – wie bei Wertfaktor – an den neuen Anbieter übertragen. Die Bewohner bekommen im Gegenzug eine Einmalzahlung oder Rente.

Fälle aus der Praxis zeigen aber: Oft sind aber die Erlöse aus diesen Modellen nicht attraktiv. Die Anbieter verfolgen ein eigenes Geschäftsinteresse – sie wollen mit diesen Modellen Geld verdienen und sich gleichzeitig Zugriff auf werthaltige Immobilien sichern.

Immobilienrente und Teilverkauf – Wo liegen die Haken ?

Nießbrauch und Wohnrecht

Immer wenn der eigene Wohnraum an einen Dritten übertragen wird, sollten Sie die Nutzung absichern. Ein Wohnrecht sichert für eine bestimmte Zeit oder lebenslang das Recht, den Wohnraum nach eigenen Vorstellungen zu nutzen. Der Nießbrauch geht noch weiter. Er sichert nicht nur das Recht auf Nutzung sondern auch auf kommerzielle Verwertung. So kann der Wohnraum vermietet werden, die Miete steht dem Nießbraucher zu. Sofern ein Wohnrecht oder Nießbrauch vereinbart wird, sollte beides im Grundbuch abgesichert werden. Dieses Recht hat einen Wert, der von dem Verkaufserlös abgezogen wird. Der verbleibende Restwert (der zur Auszahlung oder in die Immobilien-Rente fließt) entspricht oft nicht den Vorstellungen der Bewohner. So stellen sich Fragen wie: „Gilt das Wohnrecht auch für jeden Einzelnen der Eheleute nach dem Tod eines Partners ?“

Kommerzielle Betrachtung

Wird der Erlös vom Anbieter verrentet, ist der Rentenfaktor, also die Rente im Vergleich zum Wert oft sehr klein, da die Anbieter mit einem langen Leben der Bewohner rechnen. Von einem Teilverkauf wie bei Wertfaktor ist eher abzuraten, weil hier keine endgültige Lösung vereinbart wird. Der Anbieter ist schon als Miteigentümer im Grundbuch, dem Verkäufer gehört dann nur noch ein Teil seiner Immobilie. Einige Anbieter verlangen nach Übertrag ein Nutzungsentgelt. Im Fall von Wertfaktor wird es mit 3% jährlich für die Nutzung der Immobilie beziffert. Die Kosten für Instandhaltung der kompletten Immobilie trägt alleine der Verkäufer ! Dann ist es besser, gleich eine finale Lösung zu schaffen. Denn als Teil-Eigentümer können Sie nicht mehr alleine entscheiden. So ist der neue Miteigentümer wie Wertfaktor beim Verkauf mit im Boot, profitiert von wertsteigernden Sanierungen und läßt sich den Verkauf der gesamten Immobilie mit 6,5% vergüten. Auch die Verbraucherzentrale sieht das Modell eher kritisch. Der Alt-Eigentümer wird formell auch kein Mieter. Dies hat Nachteile.

Abwicklung mit dem Anbieter

Sofern der Anbieter eine Rente zahlt stellt sich die Frage: „was passiert, wenn er nicht mehr zahlt oder er den vertraglichen Verpflichtungen nachkommt“. Hier bietet es sich an, eine Rückauflassung im Grundbuch einzutragen. So kann bei Nichtleistung des Anbieters die Immobilien an den Bewohner zurück übertragen werden. Es muss eine klare Regelung getroffen werden, wer für die Instandsetzung aufkommt. Was passiert, wenn der Anbieter sich nicht rührt ? Wann kann der Bewohner eine „Ersatzvornahme“ geltend machen, also die Leistung in Eigenregie beauftragen und dem Anbieter in Rechnung stellen ?

Es gibt viele Details zu regeln. Eine fachkundige Beratung sollte hinzugezogen werden. Ich berate Sie gern und rechne die einzelnen Modelle für Sie durch – unabhängig und neutral. Als Immobilien-Makler kann ich Sie aus der Praxis beraten.

Wie sehen Alternativen aus ?

Darlehen für Rentner

Im einfachsten Fall wird ein Darlehen aufgenommen, um den Finanzbedarf zu decken. Idealerweise wird ein Immobiliendarlehen zur freien Verwendung abgeschlossen. Hierbei trägt sich die finanzierende Bank ins Grundbuch ein und sichert sich gegen Zahlungsausfälle ab. Aufgrund der in der Regel hohen Sicherheiten (das Darlehen sollte in jedem Fall kleiner als 60% Immobilienwertes sein) sind die Zinssätze sehr günstig. Aber auch hier sind die Randbedingungen wichtig. Zusammen mit dem Finanzierungsvermittler Dr. Klein in Hannover wurde modellhaft eine Finanzierung angefragt. Fazit für den Finanzexperten Stefan Adam „Nur wer als Rentner zusätzlich zu den Darlehensraten aus seinen laufenden Einnahmen den Lebensunterhalt und seine Immobilie bewirtschaften kann, ist kreditwürdig „. Einige Banken verlangen ab dem Lebensalter von 60 Jahren bereits eine erhöhte Tilgung des Darlehens (teilweise bis 19% ab Lebensalter von 74 Jahren).

Beispiel (modellhaft): Immobilie mit 120qm – Ehepaar (beide 70) zusammen 1500€ Rente netto. Kapitalbedarf 50T€

| Wie rechnet die Bank ? | 1500€/M Rente |

| Lebensunterhalt | – 850€/M |

| Kosten der Immobilie | – 240€/M (bei 2€/qm und Monat) |

| Belastung Darlehen | – 167€/M (bei 10 Jahren Laufzeit 1% Zins und 3% Tilgung) |

| Überschuss | = 243€/M |

In dieser Fallkonstellation wäre es prinzipiell möglich, ein Darlehen zu bekommen. Aber am Ende entscheidet die Einzelfallprüfung der Bank. (Nach 10 Jahren ist das Darlehen noch nicht getilgt – die Restschuld beträgt 34.000€). Alternativ wäre auch ein Privatdarlehen denkbar (keine Absicherung im Grundbuch – daher höhere Zinsen und höhere Tilgung). So ein Privatdarlehen muss nicht zwingend bei der Bank abgeschlossen werden. Darlehen können auch problemlos zwischen Privatpersonen vereinbart werden. Aber: Alle Eckpunkte sollten schriftlich vereinbart werden, damit es nicht zu Streitigkeiten kommt.

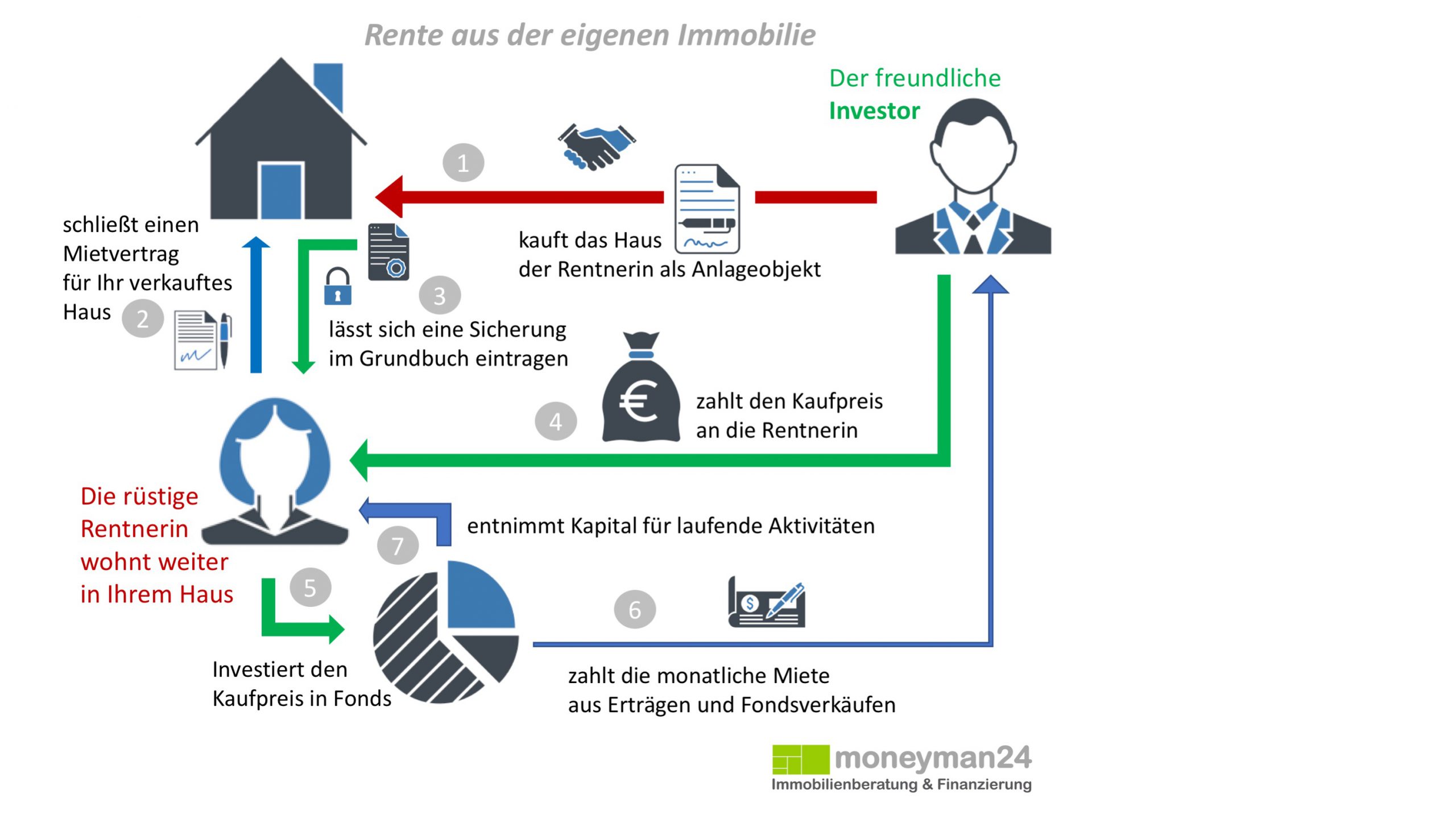

Verkauf und Anmietung

Bei diesem sehr klaren Modell wird die Immobilie an einen Kapitalanleger verkauft und gleichzeitig wieder von Diesem angemietet. Vorteil bei diesem Modell ist die sehr transparente Vereinbarung.

- Kaufvertrag mit anschließender Kaufpreiszahlung.

- Abschluss eines Mietvertrages (ggf. mit Zusicherung des Verzichts auf Eigenbedarfskündigung oder Wohnrecht).

Die Attraktivität für einen potentiellen Käufer kann leicht über die Höhe der angebotenen Miete bestimmt werden. So kann auch klar geregelt werden, wer für die Instandhaltung aufkommt. Die Miete kann dann aus dem erhaltenen Kaufpreis gezahlt werden, natürlich nur solange das Geld reicht. Im besten Fall kann auch die Immobilie innerhalb der Familie verkauft werden – dann sind alle Beteiligten bekannt.

Wie gehe ich am besten vor ?

Aufgrund der Komplexität der Immobilienrente und Teilverkauf und der persönlichen Situation sollten alle Optionen in Betracht gezogen werden. Generell sollte die Überlegung nach diesen Prioritäten erfolgen, da die Komplexität bei der Verrentung über einen Dienstleister am größten ist. Denn einfach ist immer vorteilhaft.

- Aufnahme eines Immobilien-Darlehens zur freien Verwendung

- Aufnahme eines Privatkredites

- Verkauf der Immobilie und Anmietung

- Übertrag der Immobilie an Dritte gegen Einmalzahlung (z.B. Wertfaktor)

- Übertrag der Immobilie an Dritte gegen Rentenzahlung (z.B. HausplusRente, Deutsche Leibrenten)

Natürlich stellt sich auch die Frage nach dem Verkauf der eigene Immobilie am Markt und Anmietung einer seniorengerechten Wohnung. Idealerweise dann gleich mit kleiner Wohnfläche und Barrierefreiheit. Die Miete kann dann bequem aus dem Verkaufserlös gezahlt werden.